La settimana appena iniziata dovrebbe fornire un quadro più preciso sulle prospettive e sull' andamento economico negli Stati Uniti, con importanti società multinazionali che comunicheranno gli utili relativi al secondo semestre 2022. Come accade di solito in queste occasioni, ci aspettiamo per i prossimi giorni variazioni più ampie di prezzo al rialzo o al ribasso sui titoli di queste aziende, a seconda che i risultati ottenuti abbiano superato o meno le stime consensuali degli analisti. Tra le società che annunceranno i risultati, ci sono diverse aziende presenti nel nostro modello Top Analisti. Oggi, 12 luglio, sarà la volta di Pepsico, leader mondiale nel settore snacks e bevande, con ben 50 anni consecutivi di crescite dei dividendi e una performance pari a +176% dalla data del nostro acquisto. Seguirà il 15 luglio, la società oggetto della nostra analisi di oggi, il 18 luglio IBM, e il 19 luglio Johnson & Johnson. In aggiunta, nei prossimi giorni dovremmo incassare otto dividendi trimestrali, per complessivi 2367 dollari, che destineremo a nuovi investimenti a sconto, approfittando delle quotazioni favorevoli, e sfruttando il potente effetto leva derivante dall'interesse composto. La correzione di questi ultimi mesi sta creando interessanti opportunità di investimento. Attualmente, sulle oltre 5000 società quotate a Wall Street, ci sono 729 aziende con oltre 5 anni consecutivi di aumenti dei dividendi. Tra queste, ben 705 presentano oggi valori inferiori o in linea con il valore intrinseco calcolato, e solamente 24 società presentano quotazioni superiori o sopravvalutate.

Di seguito alcune notizie sui titoli già presenti attualmente nei nostri portafogli:

L'analista Nigel Dally di Morgan Stanley ha mantenuto un rating Buy su AFLAC (AFL), con un obiettivo di prezzo di 66 dollari, pari a +17,3%

L'analista Michael Shlisky di D.A. Davidson ha ribadito una valutazione Buy su Deere (DE), con un obiettivo di prezzo di 445 dollari, pari a +46%

L'analista Dara Mohsenian di Morgan Stanley ha mantenuto un rating Buy su PepsiCo (PEP), con un obiettivo di prezzo di 198 dollari, pari a +15,2%

L'analista Nik Modi di RBC Capital ha mantenuto un rating Buy su Coca-Cola (KO), con un obiettivo di prezzo di 69 dollari, pari a +9,2%

Vediamo ora nel dettaglio le variazioni da apportare ai nostri tre modelli di portafoglio, inclusi nell’abbonamento di Secondo Livello da 19,99 euro mensili sottoscrivibile con carta di credito o bonifico bancario online.

Portafoglio Top Analisti

Descrizione portafoglio Top Analisti: Questo particolare portafoglio è attualmente uno dei più replicati dai nostri abbonati, e racchiude in un unico modello le raccomandazioni di un pannello di alcuni tra i maggiori analisti e Guru internazionali, presenti nelle migliori classifiche di reddito e performance. Composto attualmente da oltre 60 società internazionali quotate sul Nyse e sul Nasdaq, Top Analisti si è trasformato nel corso degli anni in una vera macchina da reddito, con oltre 250 cedole accreditate ogni anno ai partecipanti e un dividendo incassato in quasi ogni giorno lavorativo dell’anno. Nel file PDF relativo al portafoglio, aggiornato ogni settimana e scaricabile ad inizio report, è indicata la percentuale investita su ogni titolo. In questo modo, ciascun abbonato può replicare il portafoglio con precisione, con importi superiori o inferiori a quelli indicati, semplicemente aumentando o diminuendo le singole quantità da acquistare per ogni titolo con la stessa proporzione suggerita nel modello.

Fondamentali portafoglio Top Analisti: Sulla base delle ultime chiusure di borsa, il portafoglio presenta un dividendo medio atteso pari al 3,2% annuo. Il price earning medio del portafoglio è pari a 15,8 volte gli utili attesi per il prossimo anno (Forward P/E). Il Pay Out medio è pari allo 0,5. Il Pay Out indica la percentuale dell’utile annuo destinata agli azionisti come dividendo. In generale, preferiamo società che mantengono livelli di Pay Out più contenuti, a garanzia di ulteriori incrementi delle cedole anche per il futuro. Attualmente il portafoglio presenta una rischiosità inferiore al mercato, con un Beta pari a 0,9. Il Beta è una misura del rischio di una azione e misura la variazione attesa del rendimento del titolo per ogni variazione di un punto percentuale del rendimento di mercato. Una azione con un Beta superiore a 1 tende ad amplificare i movimenti di mercato (il titolo è più rischioso del mercato). Al contrario, una azione con Beta compreso tra 0 e 1 tende a muoversi nella stessa direzione del mercato (il titolo è meno rischioso del mercato).

Potenziale portafoglio Top Analisti a 6-12 mesi: +23,1% (19,9% target medio analisti +3,2% dividendo medio) secondo le valutazioni medie di 11 analisti internazionali, con un rating medio dei titoli pari a BUY (2,1), in una scala da 1 Strong Buy a 5 Sell.

Movimenti di oggi per il portafoglio Top Analisti:

Vendite: PASSA AL LIVELLO 2.

Nuovi acquisti: PASSA AL LIVELLO 2. Vediamo ora nel dettaglio l'analisi del nuovo titolo.

13 anni di crescite dei dividendi e quotazioni a sconto per il gigante del risparmio gestito

Principali motivazioni di acquisto: la debolezza dei mercati azionari nel primo semestre del 2022 sta creando interessanti opportunità di investimento nel settore del risparmio gestito, ed in particolare per questa società. A fronte di una flessione media del 21% dell'indice S&P500, le nove maggiori aziende nel settore dell'asset management monitorate da Morningstar, hanno segnato in media ribassi del 30,1%. In particolare, per la società di cui parliamo oggi, la scorsa settimana gli analisti di Morningstar hanno dichiarato: "Pur avendo abbassato la nostra stima del valore intrinseco, tenendo conto dei flussi più deboli a fronte della maggiore volatilità di breve termine dei mercati azionari e creditizi, consideriamo ancora questa società la nostra prima scelta tra i gestori patrimoniali tradizionali da noi monitorati. Le azioni della società sono attualmente scambiate con uno sconto di quasi il 30% rispetto alla nostre stime riviste del valore intrinseco, contro uno sconto medio del 20% per le nove società da noi monitorate, e rappresentano un solido punto di ingresso per gli investitori a lungo termine. Questo titolo diventa economico raramente, con l'azienda che tradizionalmente viene scambiata in borsa con un premio rispetto al resto dei gestori patrimoniali. Di conseguenza, il momento migliore per acquistare le azioni tende ad essere durante le flessioni del mercato, come abbiamo visto finora quest'anno". Concordano con queste valutazioni anche le principali banche internazionali, con Craig Siegenthaler, analista di Bank of America che ad aprile scorso ha assegnato al titolo un potenziale pari a +56,8%, seguito da Samuel Traub di Credit Suisse, che sempre ad aprile ha assegnato un target di +42,8%. Si accodano infine gli analisti di Goldman Sachs e Morgan Stanley che due settimane fa hanno assegnato target rispettivamente pari a +14,6% e +29% per i prossimi 12 mesi. Venerdì prossimo (15 luglio), l'azienda pubblicherà gli utili trimestrali del secondo trimestre 2022. Ci aspettiamo quindi maggiori movimenti di breve termine sul titolo, al rialzo o al ribasso a seconda che i risultati abbiano battuto o meno le stime degli analisti. Indipendentemente dalle possibili oscillazioni di breve termine, il titolo resta interessante in un'ottica di lungo termine e dividendi crescenti, e costituisce una delle posizioni chiave del nostro portafoglio Top Analisti.

Descrizione del business: Con 10 trilioni di dollari di capitali in gestione, questa società è uno dei più grandi operatori dell'asset management e del risparmio gestito, e leader mondiale nel settore degli ETF. L'azienda fornisce principalmente i suoi servizi a investitori istituzionali, intermediari e individuali, tra cui piani pensionistici aziendali, pubblici, sindacali e industriali, compagnie assicurative, fondi comuni di investimento di terze parti, dotazioni, istituzioni pubbliche, governi, fondazioni, enti di beneficenza, fondi sovrani, società, istituzioni ufficiali e banche. Fornisce inoltre servizi di consulenza e gestione del rischio a livello globale. L'azienda gestisce portafogli azionari, obbligazionari e bilanciati, lancia e gestisce anche fondi comuni di investimento aperti e chiusi, fondi offshore, fondi comuni di investimento e veicoli di investimento alternativi, compresi i fondi strutturati. L'azienda lancia fondi comuni di investimento azionari, a reddito fisso, bilanciati e immobiliari. Lancia anche fondi valutari, materie prime, multi-asset, e hedge fund. Investe in azioni pubbliche, reddito fisso, immobili, valute, materie prime e mercati alternativi in tutto il mondo. L'azienda investe principalmente in titoli growth e value di società small cap, mid-cap, SMID-cap, large-cap e multi-cap. Investe anche in titoli azionari che pagano dividendi. L'impresa investe in titoli municipali investment grade, titoli di Stato compresi titoli emessi o garantiti da un governo o da un'agenzia governativa o strumentale, obbligazioni societarie e titoli garantiti da attività e ipoteche. Impiega l'analisi fondamentale e quantitativa con particolare attenzione all'approccio bottom-up e top-down per effettuare i suoi investimenti.

Trend del dividendo: La società vanta un importante primato nei confronti dei suoi azionisti, con aumenti del dividendo per 13 anni consecutivi. Il dividendo attuale è pari al 3,2% annuo, corrisposto in quattro rate trimestrali. Storicamente, il rendimento del dividendo si è mosso da un minimo di 2% annuo nei periodi di maggiore sopravvalutazione del titolo, fino ad un massimo di 3,4% annuo nei periodi di maggiore sottovalutazione del titolo. Per ritornare nuovamente in area di sopravvalutazione, il titolo dovrebbe aumentare di oltre il 60% dai livelli attuali.

Trend storico degli utili e previsioni: Negli ultimi 5 anni la società ha incrementato gli utili con una crescita media del 9% annuo composto. Per i prossimi 5 anni gli analisti stimano ulteriori aumenti, con una crescita annua composta degli utili pari al 6,4% annuo.

Multipli di borsa: Il price earning attuale del titolo è pari a 15,6 volte gli utili attesi per il 2022. La capitalizzazione attuale è pari a 93 miliardi, con un rapporto prezzo/ricavi pari a 4,8 volte.

Performance in borsa: Dal 2000 ad oggi il titolo ha messo a segno risultati positivi, con un rendimento complessivo pari a +3962% (fonte Morningstar). Nonostante i buoni risultati ottenuti, il titolo quota ora ad un livello inferiore del 34% rispetto ai massimi toccati ad agosto 2021, creando una interessante finestra per accumulare sul titolo.

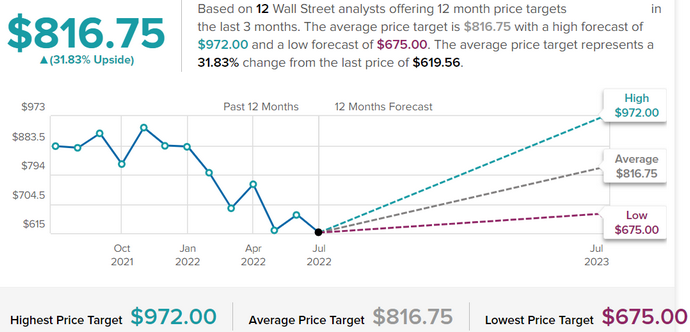

Giudizio degli analisti e valutazioni: Il giudizio medio di 12 analisti e broker che seguono il titolo è pari a STRONG BUY, con un potenziale medio pari a +31,8% per i prossimi 12 mesi, a cui si aggiunge il dividendo pari al 3,2% sulle attuali quotazioni di borsa (fonte Tipranks).

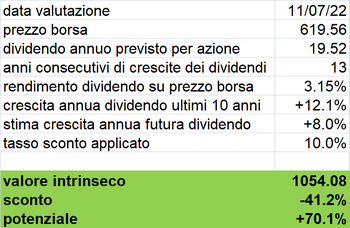

Valutazione: Applichiamo ora una valutazione del titolo sulla base del Dividend Discount Model (DDM). Questo sistema è un metodo usato per la valutazione dei titoli a dividendo. Secondo questo metodo, il valore intrinseco di una società è pari alla somma di tutti i dividendi futuri previsti, attualizzati al valore di oggi, secondo un tasso corretto per il rischio, e tenendo conto del fattore tempo. Abbiamo considerato i seguenti parametri per il calcolo:

1) Dividendo attuale per azione: 19,52 dollari

2) Stima di crescita futura del dividendo: +8% annuo, valore conservativo, sulla base della crescita effettiva di +12,1% annuo, ottenuta dalla società negli ultimi 10 anni

3) Tasso di sconto applicato: 10% annuo

Applicati questi criteri, otteniamo un valore intrinseco del titolo ad oggi pari a 1054 dollari. Sulla base delle ultime quotazioni di borsa il titolo presenta oggi uno sconto pari al 41,2% rispetto al valore calcolato. Su questa basi, il titolo risulta interessante per nuovi acquisti, mediando i prezzi, in un' ottica di accumulo.

Buoni dividendi a tutti!

Paolo Crociato

Con soli 19,99 euro mensili a mezzo carta di credito, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime raccomandazioni dei migliori analisti e Guru internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. Il nostro sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata.

clicca qui per abbonarti anche per un solo mese: ISCRIZIONE

Regola base: disciplina di investimento

|

Nessun commento:

Posta un commento