La settimana appena trascorsa, con una seduta in meno a causa della festività Usa del Memorial Day di ieri, è stata caratterizzata da un andamento in flessione dei nostri portafogli, dopo gli ultimi record messi a segno nel mese di maggio. Tra le società che si sono mosse in controtendenza spicca ancora una volta Microsoft (MSFT), con un progresso di +2,4% da venerdì scorso che si conferma come uno dei titoli con le performance più elevate all'interno del nostro portafoglio Top Analisti, e un guadagno record pari a +1471% dalla data del nostro acquisto, a cui si aggiungono tutti i dividendi incassati nel periodo. Grazie ai forti incrementi, il solo rendimento da dividendo si attesta ora al 10,9% annuo sui nostri prezzi originali di carico (yield on cost). Nonostante i brillanti risultati conseguiti, Microsoft mantiene intatti i potenziali di crescita per il futuro, grazie agli importanti progressi conseguiti dalla società nel campo dell'intelligenza artificiale del cloud e del software. Su queste basi, i 33 analisti di Wall Street che seguono il titolo attribuiscono un rating BUY, con un obiettivo di prezzo medio pari a 491 dollari, con una previsione massima di 600 dollari e una previsione minima di 450 dollari. L'obiettivo di prezzo medio rappresenta una variazione pari a +14,2% rispetto all'ultimo prezzo di 430,16 dollari. Su queste basi manteniamo il titolo in portafoglio. Di seguito pubblichiamo gli aggiornamenti più recenti dei rating da parte degli analisti su alcune delle società presenti attualmente nei nostri portafogli:

Nuovo Buy su Medtronic (MDT) - Leader mondiale dei dispositivi medici, con 47 anni consecutivi di aumento dei dividendi. In data 24/05/24 l'analista Travis Steed di Bank of America ha mantenuto un rating BUY, con un obiettivo di 100 dollari, pari a +21,5% dalle attuali quotazioni

Nuovo BUY su PASSA AL LIVELLO 2 con 54 anni consecutivi di aumenti dei dividendi - In data 23/05/24 l’analista Mark Carden di UBS ha confermato un giudizio BUY, con un obiettivo di 87 dollari, pari a +19,3% dalle attuali quotazioni

Nuovo Buy su Target Corp (TGT) - Network di oltre 2000 supermercati, con 57 anni consecutivi di aumenti dei dividendi. In data 23/05/24 l'analista Corey Tarlowe di Jefferies ha mantenuto un rating Buy, con un obiettivo di 190 dollari, pari a +33,4% dalle attuali quotazioni

Nuovo Buy su PASSA AL LIVELLO 2 con 61 anni consecutivi di aumenti dei dividendi. In data 22/05/24 l'analista Robert Ohmes di Bank of America ha assegnato un rating Buy, con un obiettivo di 280 $, pari a +27% dalle attuali quotazioni

Nuovo Buy su PASSA AL LIVELLO 2, con 62 anni consecutivi di aumento dei dividendi. In data 21/05/24 l'analista Josh Jennings di TD Cowen ha riconfermato un rating Buy, con un obiettivo di 195 dollari, pari a +28,9% dalle attuali quotazioni

Vediamo ora nel dettaglio le variazioni da apportare ai nostri modelli di portafoglio, inclusi nell’abbonamento di Secondo Livello da 19,99 euro mensili sottoscrivibile con carta di credito o bonifico bancario online.

Portafoglio Top Analisti

Descrizione del portafoglio Top Analisti: Questo particolare modello è attualmente uno dei più visualizzati dai nostri abbonati, e racchiude in un unico portafoglio le raccomandazioni di un pannello di alcuni tra i maggiori analisti e Guru internazionali, presenti nelle migliori classifiche di rendimento e performance. Composto attualmente da oltre 60 società internazionali quotate sul Nyse e sul Nasdaq, Top Analisti si è trasformato nel corso degli anni in una vera macchina da reddito, con oltre 250 singole cedole distribuite, corrispondenti ad un dividendo incassato in quasi ogni giorno lavorativo dell’anno. Nel file PDF relativo al portafoglio, aggiornato ogni settimana e scaricabile ad inizio report, è indicata la percentuale assegnata a ciascuna società.

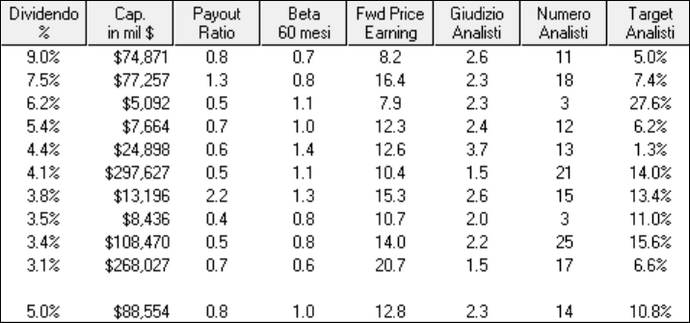

Fondamentali del portafoglio Top Analisti: Sulla base delle ultime chiusure di borsa, il modello presenta un dividendo medio atteso pari al 3,2% annuo. Il price earning medio del portafoglio è pari a 15,9 volte gli utili attesi per il prossimo anno (Forward P/E). Il Pay Out medio è pari allo 0,5. Il Pay Out indica la percentuale dell’utile annuo destinata agli azionisti come dividendo. In generale, vengono privilegiate società che mantengono livelli di Pay Out più contenuti, a garanzia di ulteriori incrementi delle cedole anche per il futuro. Attualmente il portafoglio presenta una rischiosità inferiore al mercato, con un Beta pari a 0,9. Il Beta è una misura del rischio di una azione e indica la variazione attesa del rendimento del titolo per ogni variazione di un punto percentuale del rendimento di mercato. Una azione con un Beta superiore a 1 tende ad amplificare i movimenti di mercato (il titolo è più rischioso del mercato). Al contrario, una azione con Beta compreso tra 0 e 1 tende a muoversi nella stessa direzione del mercato (il titolo è meno rischioso del mercato).

Prospettive di crescita del portafoglio Top Analisti per i prossimi 6-12 mesi: +12,4% secondo i target medi di 17 analisti internazionali, con un rating medio dei titoli pari a BUY (2,1), in una scala da 1 Strong Buy a 5 Sell, a cui si aggiunge un dividendo medio pari al 3,2% per una crescita potenziale complessiva pari a +15,6%

Movimenti di oggi per il portafoglio Top Analisti:

Vendite: PASSA AL LIVELLO 2

Nuovi acquisti: Utilizziamo parte della liquidità derivante dagli ultimi dividendi incassati e acquistiamo PASSA AL LIVELLO 2. Questo nuovo acquisto dovrebbe generare da subito ulteriori 37 dollari di rendita annua per il portafoglio. Vediamo ora nel dettaglio l'analisi della nuova società che acquistiamo oggi per il portafoglio.

Nuovo BUY - Un network di 30.000 ristoranti nel mondo con dividendi elevati e forti prospettive di crescita

Principali motivazioni di acquisto:

- Questa importante società operante nella ristorazione vanta tra i propri soci importanti investitori internazionali. Tra questi spicca il miliardario Bill Ackman, che detiene oltre 23 milioni di azioni, con una quota di 1,8 miliardi di dollari e una partecipazione pari al 7,5% del capitale della società.

- La società ha una presenza globale e diversificata, con quattro marchi di ristorazione veloce che operano in più di 100 paesi del mondo.

- La società ha mostrato una crescita del fatturato e degli utili nel corso degli ultimi anni.

- La società ha un rapporto prezzo utili inferiore alla media del settore dei ristoranti, che indica una valutazione relativamente attraente.

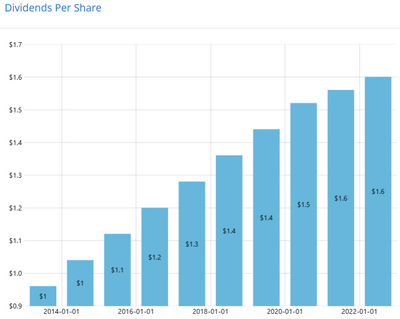

- La società offre un rendimento da dividendo del 3%, superiore alla media del settore e del mercato. In aggiunta, lo scorso febbraio l’azienda ha annunciato un aumento del dividendo trimestrale del 5,5% a 0,58 dollari per azione, portando a 12 anni consecutivi di aumenti dei dividendi.

- La società ha un obiettivo di migliorare i risultati sostenibili relativi al cibo, al pianeta, alle persone e alle comunità attraverso uno specifico piano implementato dal management.

Descrizione del business: Fondata nel 1954 ed oltre 500.000 tra dipendenti e collaboratori in franchising, questa azienda detiene attualmente un network di oltre 30.000 ristoranti in 100 paesi del mondo, suddivisi su quattro dei marchi più conosciuti del settore, per un totale di oltre 11 milioni di clienti serviti ogni giorno in tutto il mondo. I numeri sono da record, con ricavi per 7 miliardi annui, 2 miliardi di tazze di caffè e 2,1 miliardi di hamburger serviti ogni anno. In aggiunta, la società ha annunciato un ambizioso obiettivo che prevede di raggiungere un minimo di 40.000 ristoranti nel mondo, 60 miliardi di dollari di vendite a livello di sistema e 3,2 miliardi di dollari di reddito operativo aggiustato entro il 2028, con una crescita annua media del 5% dei ristoranti e dell’8% delle vendite a livello di sistema, che dovrebbe tradursi in una crescita del reddito operativo di almeno l’8%. La società si concentrerà sul miglioramento dei risultati sostenibili relativi al cibo, che include iniziative come la riduzione dell’impronta ambientale, il sostegno alla diversità e all’inclusione, la promozione della sicurezza alimentare e la creazione di opportunità per i dipendenti e i franchisor. In questo contesto, la società punterà a espandere i suoi quattro marchi di ristorazione veloce in diversi mercati, sia esistenti che nuovi, sfruttando le opportunità di innovazione dei prodotti, di digitalizzazione, di delivery e di drive-thru. Secondo il management, la politica di dividendi elevati, abbinata alla crescita dei flussi di cassa e alla strategia di acquisti di azioni proprie (buyback) saranno i motori della creazione di valore per gli azionisti. Sulla base dei piani di sviluppo previsti dall'azienda gli analisti prevedono utili in crescita di oltre il 9% annuo composto per i prossimi 5 anni.

Trend del dividendo: La società vanta un importante primato nei confronti dei suoi azionisti, con 12 anni consecutivi di aumenti del dividendo. Il dividendo attuale è pari al 3,4% annuo, corrisposto in quattro rate trimestrali, con un Pay Out pari al 57%. Il Pay Out indica la percentuale dell’utile annuo destinata agli azionisti come dividendo. In generale, sono da preferire società che mantengono livelli di Pay Out più contenuti, a garanzia di stabilità delle cedole anche per il futuro. Negli ultimi 10 anni il tasso di crescita del dividendo è stato pari al 24% annuo composto. Ipotizzando per il futuro gli stessi livelli di crescita conseguiti nell’ultimo decennio, tra dieci anni la rendita da dividendo potrebbe superare ampiamente il 10% annuo.

Trend storico degli utili e previsioni: Negli ultimi 5 anni la società ha incrementato gli utili con una crescita media del 7,2% annuo composto. Per i prossimi 5 anni gli analisti stimano una crescita annua composta degli utili pari al 9,3% annuo.

Multipli di borsa: Il price earning attuale del titolo è pari a 14,4 volte gli utili attesi per il 2024. La capitalizzazione attuale è pari a 21,2 miliardi, con un rapporto prezzo/ricavi pari a 4,2 volte.

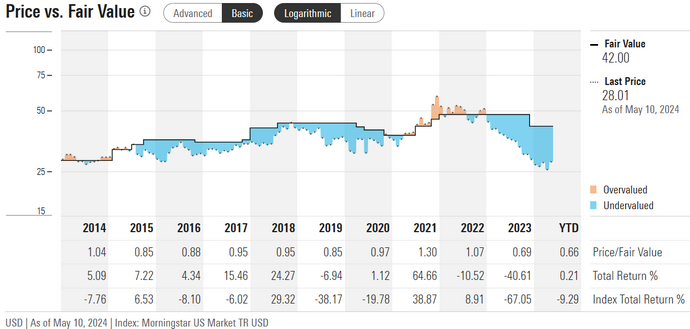

Performance in borsa: Dal 31/12/2014 il titolo ha messo a segno risultati positivi, con un rendimento complessivo pari a +121,9%, considerando il reinvestimento dei dividendi (fonte Morningstar). Nonostante la crescita ottenuta, il titolo mantiene elevati potenziali di crescita per i prossimi anni, secondo gli analisti.

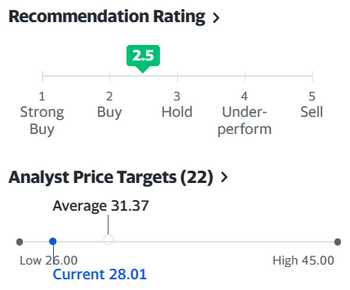

Giudizio degli analisti e valutazioni: Il giudizio medio dei 18 analisti e broker che seguono il titolo è pari a 2,2 BUY su una scala da 1 a 5 (1= Strong Buy, 2=Buy, 3=Hold, 4=Moderate Sell, 5=Sell), con un target medio pari a +27,5% per i prossimi 12 mesi, a cui si aggiunge il dividendo atteso pari al 3,4%, per un potenziale complessivo pari a +30,9%. In aggiunta, gli analisti di Morningstar, nelle ultime settimane stanno assegnando al titolo un rating elevato, pari a quattro stelle, con un potenziale pari a +17% rispetto al valore intrinseco calcolato.

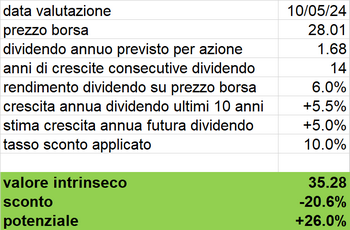

Valutazione: Applichiamo ora una valutazione del titolo sulla base del Dividend Discount Model (DDM). Questo sistema è un metodo usato per la valutazione dei titoli a dividendo. Secondo questo metodo, il valore intrinseco di una società è pari alla somma di tutti i dividendi futuri previsti, attualizzati al valore di oggi, secondo un tasso corretto per il rischio, e tenendo conto del fattore tempo.

Abbiamo considerato i seguenti parametri per il calcolo:

1) Dividendo attuale per azione: 2,32 dollari

2) Stima di crescita futura del dividendo: +7% annuo, valore conservativo, sulla base della crescita effettiva, ottenuta dalla società negli ultimi 10 anni

3) Tasso di sconto applicato: 10% annuo

Applicati questi criteri, otteniamo un valore intrinseco del titolo ad oggi pari a 82,75 dollari. Considerando le ultime quotazioni di borsa, il titolo presenta oggi uno sconto pari al 18,7% rispetto al valore calcolato. Su queste basi, aumentiamo oggi l'esposizione sulla società per il nostro portafoglio Top Analisti.