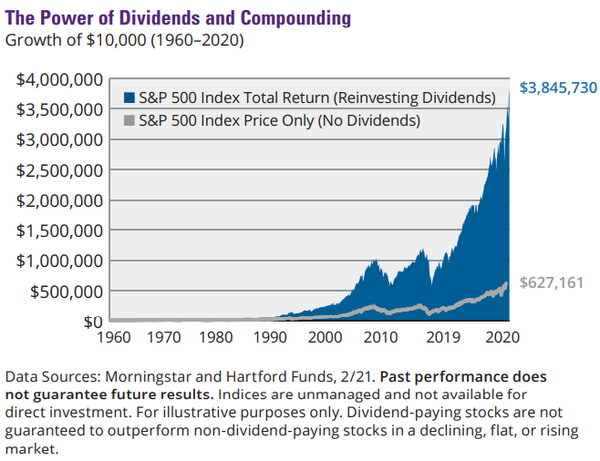

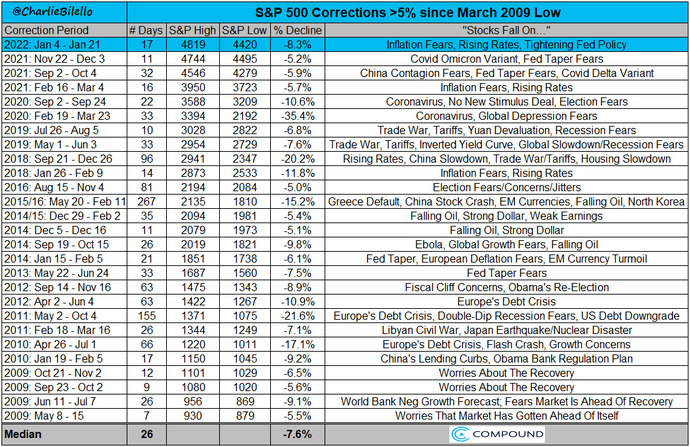

La settimana appena trascorsa è stata caratterizzata da un andamento pesante per i principali mercati azionari internazionali, alle prese con i timori collegati all'aumento dell'inflazione e alle possibili mosse della Fed in merito ad un primo rialzo dei tassi, dopo un lungo periodo di politiche monetarie espansive. In particolare, l'indice S&P500, che include le 500 aziende quotate a Wall Street con la capitalizzazione più elevata, mostra una correzione di -8,4% dai massimi del 4 gennaio (salita ad oltre il 10% a metà seduta di ieri). Fasi di correzioni di questa entità sono abbastanza comuni per gli indici azionari. Come si evidenzia dal grafico sotto (fonte Charlie Bilello), dai minimi di marzo 2009 ad oggi, ci sono state ben 27 correzioni superiori al 5%, con un ribasso medio del 7,6% e una durata media di 26 giorni ciascuna. In pratica, abbiamo assistito a più di 2 correzioni di questa entità in media per ogni anno negli ultimi 13 anni. Nonostante tutte queste fasi ribassiste, siamo passati dai minimi di 676,53 punti del 9 marzo 2009 ai 4.289 punti di metà seduta di ieri, con un rialzo complessivo record per l'indice S&P500 pari a +534%, per un rendimento annuo pari a 15,4% annuo composto.

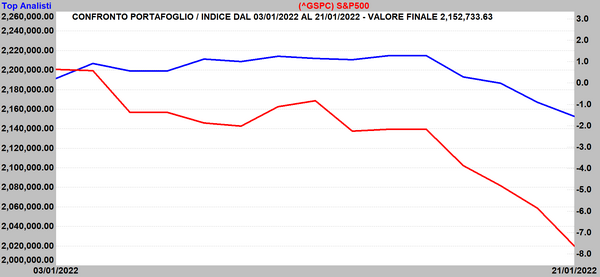

In questo contesto, il nostro portafoglio Top Analisti ha confermato le sue caratteristiche difensive, con una flessione di soli 1,5 punti percentuali nello stesso periodo, e una performance di +6,8% in più rispetto al mercato.

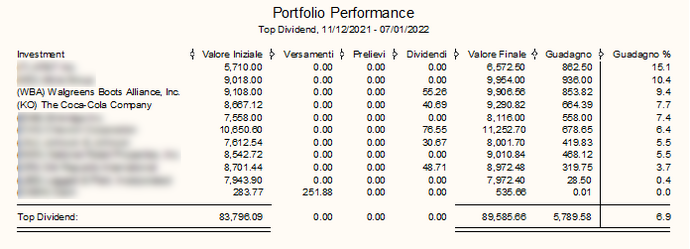

Complessivamente, ben 33 società sulle 68 che compongono il modello hanno registrato risultati con il segno positivo, tra i quali spiccano due importanti aziende del settore tabacco e una società nel comparto energia. Si tratta di British American Tobacco, quotata sul Nyse con simbolo BTI, con un guadagno di +13,7% da inizio anno e un dividendo del 7% annuo, Energy Transfer LP, quotata sul Nyse con simbolo ET, con un guadagno di +11,4% da inizio anno e un dividendo del 6,7% annuo e Philip Morris quotata sul Nyse con simbolo PM, con un guadagno di +8,3% da inizio anno e un dividendo del 4,9% annuo. Nonostante i rialzi conseguiti, le tre società mantengono un rating BUY, con potenziali elevati da parte degli analisti per i prossimi 6-12 mesi.

Vediamo ora nel dettaglio le variazioni da apportare ai nostri tre modelli di portafoglio, inclusi nell’abbonamento di Secondo Livello da 19,99 euro mensili sottoscrivibile con carta di credito o bonifico bancario online.

Portafoglio Top Analisti

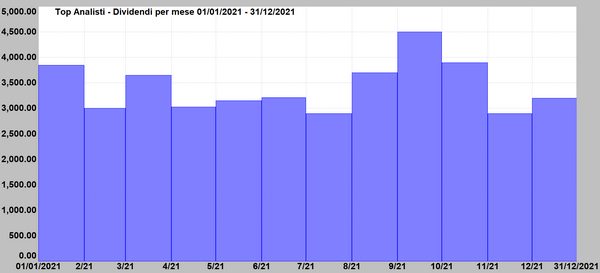

Descrizione portafoglio Top Analisti: Questo particolare portafoglio è attualmente uno dei più replicati dai nostri abbonati, e racchiude in un unico modello le raccomandazioni di un pannello di alcuni tra i maggiori analisti e Guru internazionali, presenti nelle migliori classifiche di reddito e performance. Composto attualmente da oltre 60 società internazionali quotate sul Nyse e sul Nasdaq, Top Analisti si è trasformato nel corso degli anni in una vera macchina da reddito, con oltre 250 cedole accreditate ogni anno ai partecipanti e un dividendo incassato in quasi ogni giorno lavorativo dell’anno. Nel file PDF relativo al portafoglio, aggiornato ogni settimana e scaricabile ad inizio report, è indicata la percentuale investita su ogni titolo. In questo modo, ciascun abbonato può replicare il portafoglio con precisione, con importi superiori o inferiori a quelli indicati, semplicemente aumentando o diminuendo le singole quantità da acquistare per ogni titolo con la stessa proporzione suggerita nel modello.

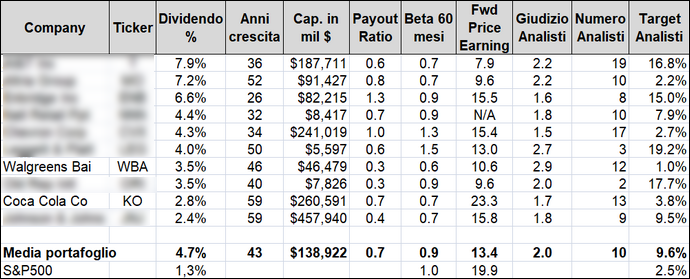

Fondamentali portafoglio Top Analisti: Sulla base delle ultime chiusure di borsa, il portafoglio presenta un dividendo medio atteso pari al 3% annuo. Il price earning medio del portafoglio è pari a 17,1 volte gli utili attesi per il prossimo anno (Forward P/E). Il Pay Out medio è pari allo 0,5. Il Pay Out indica la percentuale dell’utile annuo destinata agli azionisti come dividendo. In generale, preferiamo società che mantengono livelli di Pay Out più contenuti, a garanzia di ulteriori incrementi delle cedole anche per il futuro. Attualmente il portafoglio presenta una rischiosità inferiore al mercato, con un Beta pari a 0,9. Il Beta è una misura del rischio di una azione e misura la variazione attesa del rendimento del titolo per ogni variazione di un punto percentuale del rendimento di mercato. Una azione con un Beta superiore a 1 tende ad amplificare i movimenti di mercato (il titolo è più rischioso del mercato). Al contrario, una azione con Beta compreso tra 0 e 1 tende a muoversi nella stessa direzione del mercato (il titolo è meno rischioso del mercato).

Potenziale portafoglio Top Analisti a 6-12 mesi: +18,2% (15,2% target medio analisti +3% dividendo medio) secondo le valutazioni medie di 11 analisti internazionali, con un rating medio dei titoli pari a BUY (2,1), in una scala da 1 Strong Buy a 5 Sell.

Movimenti di oggi per il portafoglio Top Analisti:

Vendite: PASSA AL LIVELLO 2. La società è presente in portafoglio dal 2012, e proviene da una assegnazione gratuita in seguito ad uno spin off. Dopo diversi anni consecutivi di aumenti dei dividendi, la società ha rallentato i ritmi di crescita e l'attuale dividendo attestato al 3,1% non è ben supportato dal trend di aumento degli utili. Per questa ragione preferiamo vendere e destinare il controvalore ad nuova società assicurativa, che offre dividendi e prospettive di crescita più elevate per il futuro. Per generare una minusvalenza e compensare gli effetti fiscali della plusvalenza realizzata, vendiamo contestualmente in data di oggi PASSA AL LIVELLO 2. Provvederemo a ricomprare domani il titolo con le stesse quantità.

Nuovi acquisti: utilizziamo la liquidità disponibile derivante dalla vendita di oggi e acquistiamo PASSA AL LIVELLO 2. Questa operazione dovrebbe generare da subito ulteriori 124 dollari annui di rendita aggiuntiva. Segue analisi dettagliata del titolo.

Nuovo BUY - Dividendo 4,7% e potenziali elevati per un leader del settore assicurativo negli Stati Uniti e in Europa

Principali motivazioni di acquisto: Questa importante compagnia assicurativa è una delle società del settore con i multipli più favorevoli, con un price earning pari a sole 4,5 volte gli utili previsti per l'anno in corso, e mantiene intatte le prospettive di crescita per i prossimi anni. Questo significa che ad utili costanti, basterebbero solo 4,5 anni per raddoppiare il capitale investito, con un rendimento implicito di oltre il 22% annuo. In aggiunta, l'azienda distribuisce attualmente un ricco dividendo pari al 4,7% annuo, e sta portando avanti un piano di buy back, ovvero acquisti sul mercato di azioni proprie, a sostegno del rafforzamento dell'utile per azione, mostrando una grande attenzione verso i propri soci. Dopo una lunga corsa del titolo durata fino a maggio 2021, con una crescita di oltre il 60% dal nostro inserimento nel portafoglio TOP Analisti a maggio del 2020, il titolo ha evidenziato una flessione di quasi il 20%, creando una interessante opportunità per ulteriori acquisti a prezzi scontati.

Descrizione del business: Fondata nel lontano 1848 ed oltre 10.000 dipendenti, questa società, tramite le sue controllate, fornisce soluzioni di protezione finanziaria e assicurativa negli Stati Uniti, nel Regno Unito, in Polonia e a livello internazionale. Opera attraverso i segmenti Unum US, Unum International, Colonial Life e Closed Block. La società offre una vasta gamma di prodotti assicurativi, tra cui piani per la previdenza integrativa individuali e collettivi, coperture per le disabilità e invalidità a breve e lungo termine, assicurazioni vita individuali e collettive, coperture integrative e volontarie per infortuni, malattie gravi e cure dentali. Le coperture sono offerte principalmente ai datori di lavoro a beneficio dei dipendenti. La compagnia vende i suoi prodotti attraverso una rete di agenti addetti alle vendite sul campo, broker indipendenti e consulenti.

Trend del dividendo: La società ha incrementato il suo dividendo ogni anno negli ultimi 12 anni. Il dividendo attuale è pari al 4,7% annuo, corrisposto in quattro rate trimestrali. Nel corso degli ultimi anni il rendimento medio percentuale del dividendo si è mosso in un range oscillante da un minimo di 1,1% annuo nei periodi di maggiore sopravvalutazione del titolo, fino ad un massimo di 3% annuo nei periodi di maggiore sottovalutazione. Il dividendo attuale, pari a 4,7% annuo, indica una quotazione del titolo a forte sconto rispetto alla media storica. Per ritornare nuovamente in area di sopravvalutazione, il titolo dovrebbe più che raddoppiare dai livelli attuali.

Trend storico degli utili e previsioni: Negli ultimi 5 anni la società ha incrementato gli utili di +10,7% annuo. Per i prossimi 3 anni gli analisti prevedono ulteriori crescite, con un aumento degli utili di +4,9% annuo.

Multipli di borsa: Il price earning attuale del titolo è pari a sole 4,5 volte gli utili attesi per il 2022, contro una media storica del titolo di quasi 10 volte gli utili, e una media di 10,9 volte del comparto assicurativo. La capitalizzazione attuale è pari a 4,9 miliardi, con un rapporto prezzo/ricavi pari a 0,4 volte.

Performance in borsa: Da maggio 2020, data del nostro primo acquisto il titolo ha messo a segno risultati record, con un rendimento complessivo pari a +35,4%. Nonostante la brillante performance, il titolo quota ancora ad un livello inferiore di oltre il 20% rispetto ai massimi toccati a maggio 2021, creando una interessante occasione per acquistare il titolo a prezzi scontati.

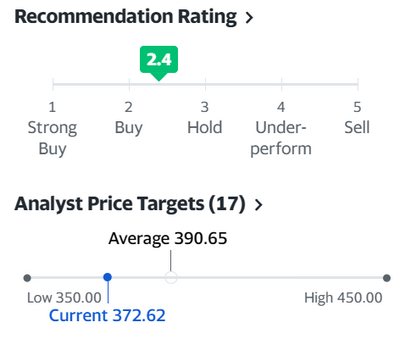

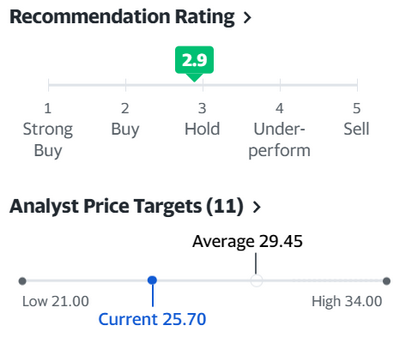

Giudizio degli analisti e valutazioni: Il giudizio medio dei principali 11 analisti e broker che seguono il titolo è pari a HOLD (2,9) con un target medio pari a +14,6% per i prossimi 12 mesi, a cui si aggiunge il ricco dividendo del 4,7% per un total return complessivo pari a +19,3%.

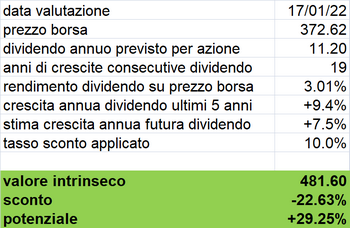

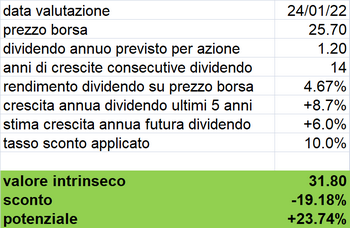

Applichiamo ora una valutazione del titolo sulla base del Dividend Discount Model (DDM). Questo sistema è un metodo usato per la valutazione dei titoli a dividendo. Secondo questo metodo, il valore intrinseco di una società è pari alla somma di tutti i dividendi futuri previsti, attualizzati al valore di oggi, secondo un tasso corretto per il rischio, e tenendo conto del fattore tempo. Abbiamo considerato i seguenti parametri per il calcolo:

1) Dividendo attuale per azione: 1,2 dollari

2) Stima di crescita futura del dividendo: 6% annuo, valore conservativo, sulla base della crescita effettiva del 8,7% annuo, ottenuto dalla società negli ultimi 5 anni

4) Tasso di sconto applicato: 10% annuo

Applicati questi criteri, otteniamo un valore intrinseco del titolo ad oggi pari a 31,80 dollari. Sulla base delle ultime quotazioni di borsa pari a 25,70 dollari, il titolo presenta uno sconto pari al 19,18% rispetto al valore calcolato. Sulla base di queste considerazioni e del dividendo elevato, aumentiamo oggi l'esposizione su questa società nel nostro portafoglio Top Analisti.