La settimana appena trascorsa a Wall Street è stata caratterizzata da un andamento negativo, influenzato principalmente dalle tensioni commerciali e dall'incertezza economica. I tre principali indici azionari statunitensi hanno registrato ribassi, con il Dow Jones Industrial che ha chiuso la settimana a -2,5%, l'S&P 500 a -2,6%, e il Nasdaq Composite a -2,5%. Queste flessioni sono state innescate dalle nuove minacce tariffarie da parte del presidente Donald Trump, che ha annunciato possibili dazi del 50% sulle importazioni dall'Unione Europea e del 25% sugli iPhone prodotti al di fuori degli Stati Uniti. Tali dichiarazioni hanno alimentato i timori di una nuova escalation nella guerra commerciale, portando a un calo del 3% delle azioni Apple e influenzando negativamente l'intero settore tecnologico. Oltre alle tensioni commerciali, l'aumento dei rendimenti dei Treasury ha contribuito all'incertezza del mercato. Il rendimento del Treasury a 10 anni ha raggiunto il 4,51%, mentre quello a 30 anni ha toccato il 5,04%, livelli che non si vedevano dal 2023. Questi aumenti riflettono le preoccupazioni degli investitori riguardo alla stabilità fiscale degli Stati Uniti, accentuate dal recente downgrade del rating creditizio da parte di Moody's. In risposta a queste incertezze, gli investitori hanno cercato rifugio in asset considerati più sicuri: l'oro ha registrato un aumento di oltre il 5% durante la settimana, mentre il dollaro si è indebolito rispetto allo yen e all'euro. Nonostante la decisione presa da Trump nel weekend di posticipare l'imposizione dei dazi sull'UE al 9 luglio, l'incertezza rimane elevata. Gli investitori sono in attesa dei risultati trimestrali di importanti aziende tecnologiche, come Nvidia, previsti per domani, dopo la chiusura del mercato, che potrebbero fornire indicazioni sullo stato del settore dell'intelligenza artificiale. Inoltre, la pubblicazione dell'indice PCE, misura preferita dalla Federal Reserve per monitorare l'inflazione, sarà attentamente osservata per valutare l'impatto delle politiche tariffarie sui prezzi al consumo. In questo contesto, tutti i nostri portafogli hanno contenuto i ribassi, nella settimana, con flessioni inferiori di oltre la metà rispetto agli indici, con 12 società appartenenti al modello Top Analisti che si sono mosse in controtendenza, realizzando guadagni superiori al 2% nelle ultime cinque sedute. Tra queste spicca Vodafone (VOD), leader mondiale nel settore telecom, con un progresso pari a +10,8% nella settimana, dopo avere annunciato l'inizio di un nuovo programma di riacquisto di azioni proprie da 2 miliardi di euro, con la prima tranche pari a 500 milioni di euro che inizierà già in questi giorni, facendo seguito al primo programma di riacquisto di azioni da 2 miliardi di euro, che si è concluso lunedì 19 maggio. Nel primo trimestre dell'anno, Vodafone è passata a una perdita netta di 3,7 miliardi di euro da un utile netto di 1,57 miliardi di euro nel 2024. I ricavi, tuttavia, sono cresciuti del 2% a 37,4 miliardi di euro da 36,7 miliardi di euro su base annua. Dopo il progresso settimanale, i 10 analisti internazionali che seguono la società assegnano al titolo un rating HOLD (2,8) in una scala da 1 a 5, con un potenziale medio pari a +4,8% per i prossimi 12 mesi, a cui si aggiunge il dividendo pari al 4,3% annuo, per un total return previsto pari a +9,1% dalle attuali quotazioni. Su queste basi, manteniamo il titolo in portafoglio con un rating HOLD.

Dopo le recenti correzioni, numerose società sono attualmente in area di sottovalutazione e offrono ora quotazioni interessanti, abbinate a rendimenti elevati in termini di dividendo. Ci sono oggi 723 società a Wall Street con oltre 5 anni consecutivi di aumenti dei dividendi sulle oltre 5.000 quotate. Tra queste, 198 società pari al 27,3% del totale, offrono sconti superiori al 10% rispetto al valore stimato dagli analisti. Di seguito pubblichiamo gli aggiornamenti più recenti dei rating da parte degli analisti su alcune delle società presenti attualmente nei nostri portafogli:

Nuovo BUY su Lowe’s (LOW) - Leader Usa dei prodotti della casa, con 63 anni consecutivi di aumenti dei dividendi. In data 22/05/25 l’analista Peter Benedict di Robert W. Baird ha mantenuto un rating BUY, con un obiettivo di 285 dollari, pari a +28,9% dalle attuali quotazioni

Nuovo BUY su PASSA AL LIVELLO 2 con 15 anni consecutivi di aumenti dei dividendi - In data 21/05/25 l’analista Akash Tewari di Jefferies ha mantenuto un giudizio BUY, con un obiettivo di 33 dollari, pari a +41,5% dalle attuali quotazioni

Nuovo BUY su Microsoft Corp (MSFT) - Leader mondiale software e AI con 23 anni consecutivi di aumenti dei dividendi – In data 23/05/25 l’analista Brent Thill di Jefferies ha mantenuto un giudizio BUY, con un obiettivo di 550 dollari, pari a +22,1% dalle attuali quotazioni

Nuovo BUY su PASSA AL LIVELLO 2 con 37 anni di aumenti dei dividendi - In data 23/05/25 l’analista Jean Ann Salisbury di Bank of America Securities. ha mantenuto un giudizio BUY, con un obiettivo di 170 dollari, pari a +24,5% dalle attuali quotazioni

Vediamo ora nel dettaglio le variazioni da apportare ai nostri modelli di portafoglio, inclusi nell’abbonamento di Secondo Livello da 19,99 euro mensili sottoscrivibile con carta di credito o bonifico bancario online.

Portafoglio Top Analisti

Descrizione del portafoglio Top Analisti: Questo particolare modello è attualmente uno dei più visualizzati dai nostri abbonati, e racchiude in un unico portafoglio le raccomandazioni di un pannello di alcuni tra i maggiori analisti e Guru internazionali, presenti nelle migliori classifiche di rendimento e performance. Composto attualmente da 70 società internazionali quotate sul Nyse e sul Nasdaq, Top Analisti si è trasformato nel corso degli anni in una vera macchina da reddito, con oltre 280 singole cedole distribuite, corrispondenti ad un dividendo incassato in ogni giorno lavorativo dell’anno. Nel file PDF relativo al portafoglio, aggiornato ogni settimana e scaricabile ad inizio report, è indicata la percentuale assegnata a ciascuna società. In questo modo, ciascun abbonato può replicare il portafoglio con precisione, con importi superiori o inferiori a quelli indicati, semplicemente aumentando o diminuendo le singole quantità da acquistare per ogni società con la stessa proporzione suggerita nel modello.

Fondamentali del portafoglio Top Analisti: Sulla base delle ultime chiusure di borsa, il modello presenta un dividendo medio atteso pari al 3% annuo. Il price earning medio del portafoglio è pari a 17,3 volte gli utili attesi per il prossimo anno (Forward P/E). Il Pay Out medio è pari allo 0,5. Il Pay Out indica la percentuale dell’utile annuo destinata agli azionisti come dividendo. In generale, vengono privilegiate società che mantengono livelli di Pay Out più contenuti, a garanzia di ulteriori incrementi delle cedole anche per il futuro. Attualmente il portafoglio presenta una rischiosità inferiore al mercato, con un Beta pari a 0,8. Il Beta è una misura del rischio di una azione e indica la variazione attesa del rendimento del titolo per ogni variazione di un punto percentuale del rendimento di mercato. Una azione con un Beta superiore a 1 tende ad amplificare i movimenti di mercato (il titolo è più rischioso del mercato). Al contrario, una azione con Beta compreso tra 0 e 1 tende a muoversi nella stessa direzione del mercato (il titolo è meno rischioso del mercato).

Prospettive di crescita del portafoglio Top Analisti per i prossimi 6-12 mesi: +10,9% secondo i target medi di 20 analisti internazionali, con un rating medio dei titoli pari a BUY (2,1), in una scala da 1 Strong Buy a 5 Sell, a cui si aggiunge un dividendo medio pari al 3% per una crescita potenziale complessiva pari a +13,9%

Movimenti di oggi per il portafoglio Top Analisti:

Vendite: PASSA AL LIVELLO 2

Nuovi acquisti: utilizziamo una parte della liquidità disponibile in portafoglio, derivante dagli ultimi dividendi incassati, e acquistiamo oggi PASSA AL LIVELLO 2. Questo nuovo investimento dovrebbe generare da subito ulteriori 40 dollari annui di rendita aggiuntiva per il nostro portafoglio Top Analisti.

Nuovo BUY - 17 anni di crescite dei dividendi e target elevati per un colosso globale di internet e Pay TV

Principali motivazioni di acquisto: Molti dei nostri lettori saranno sicuramente già clienti di questa società con un abbonamento mensile alla sua Pay TV o al servizio Wi-Fi ultraveloce. Ora, considerate le quotazioni a forte sconto in borsa, è possibile partecipare a questo business di successo anche da azionisti, beneficiando di flussi crescenti di dividendi, abbinati ad elevati potenziali di incremento per i prossimi anni. La nuova società su cui investiamo oggi per il portafoglio Top Analisti è una delle grandi aziende con i target più elevati per i prossimi 12 mesi e rappresenta una delle storie di maggiore successo a Wall Street degli ultimi decenni. In aggiunta, nei mesi scorsi l'azienda ha annunciato un ulteriore aumento del 6,5% del dividendo, portando a 17 anni consecutivi di crescite. Il nuovo pagamento annualizzato di 1,32 dollari per azione significa che alle attuali quotazioni il titolo rende il 3,8%, un livello che gli investitori a caccia di rendite troveranno più attraente. Ecco in particolare le motivazioni che ci spingono ad investire su questa società:

Leader globale nel settore dei media: L'azienda è un leader nel settore dei media, con una vasta gamma di servizi, tra cui la TV via cavo, l'accesso a Internet ad alta velocità, la telefonia e la produzione di contenuti, il che significa che la società ha ben diversificato le sue fonti di reddito.

Forte posizione di mercato: La società detiene una forte posizione di mercato negli Stati Uniti, essendo uno dei più grandi operatori di TV via cavo nel paese, il che le conferisce un vantaggio significativo rispetto ai concorrenti. Il core business via cavo fornisce attualmente servizi televisivi, di accesso a Internet e telefonici a 62 milioni di case e aziende statunitensi, ovvero quasi la metà del paese.

Continua espansione: L'azienda ha continuato ad ampliare la sua attività grazie ad acquisizioni di imprese, come ad esempio l'acquisizione di importanti società di produzione cinematografiche. Questa espansione potrebbe migliorare la posizione competitiva e aumentare i suoi profitti.

Stabile rendimento del dividendo: La società offre un rendimento del dividendo solido, in crescita da 17 anni consecutivi, il che la rende un'opzione interessante per gli investitori che cercano un flusso di reddito costante.

Buona performance finanziaria: Nel complesso, l'azienda ha registrato una buona performance finanziaria negli ultimi anni, con un aumento costante del reddito operativo.

Quotazioni attraenti: Il titolo presenta attualmente quotazioni scontate in borsa, con i maggiori analisti e broker internazionali che attribuiscono potenziali superiori al 20% nei prossimi 12 mesi. Il grafico sotto (fonte Morningstar), mostra l'andamento del titolo rispetto al valore intrinseco calcolato, dal 2015 ad oggi. Le aree in arancione evidenziano i periodi di sopravvalutazione, mentre le aree in azzurro indicano i periodi di sottovalutazione. Come si evidenzia, da metà del 2021 il titolo è passato in area di sottovalutazione, e presenta uno sconto crescente in borsa rispetto al valore intrinseco stimato dagli analisti.

Descrizione del business: la società opera in tutto il mondo attraverso i segmenti Comunicazioni via cavo, Media, Studi di produzione cinematografici, Parchi a tema e PAY TV. Il segmento Comunicazioni via cavo offre servizi a banda larga, video, voce, wireless e altri servizi a clienti residenziali e commerciali. Il segmento Media gestisce piattaforme televisive e di streaming, comprese importanti reti via cavo nazionali, regionali e internazionali. Il segmento Studios gestisce le operazioni di produzione e distribuzione degli studi cinematografici e televisivi di una delle aziende più note del settore. Il segmento Parchi a tema gestisce numerosi parchi a tema negli Stati Uniti, in Giappone e in Cina. Il segmento Pay TV offre servizi diretti al consumatore, come video, banda larga, servizi telefonici vocali e wireless, e il business dei contenuti, gestendo numerose reti di intrattenimento e sport.

Trend del dividendo: La società ha incrementato il suo dividendo ogni anno negli ultimi 17 anni. Il dividendo attuale è pari al 3,8% annuo, corrisposto in quattro rate trimestrali. Storicamente, il rendimento del dividendo si è mosso da un minimo di 1,6% nei periodi di sopravvalutazione del titolo ad un massimo di 2,8% nei periodi di maggiore sottovalutazione del titolo. L'attuale rendimento del dividendo, pari al 3,8% indica un forte sconto del titolo rispetto alle medie storiche. Per ritornare in area di sopravvalutazione, il titolo dovrebbe quasi raddoppiare dai valori attuali.

Trend storico degli utili e previsioni: Negli ultimi 5 anni la società ha incrementato gli utili per azione ad un tasso di +6% annuo. Gli analisti stimano un proseguimento del trend, con una crescita degli utili per azione pari a +3,8% annuo composto per i prossimi cinque anni.

Multipli di borsa: Il price earning attuale del titolo è pari a sole 8 volte gli utili attesi per il 2025. La capitalizzazione attuale è pari a 128 miliardi, con un rapporto prezzo/ricavi pari a 1,1 volte.

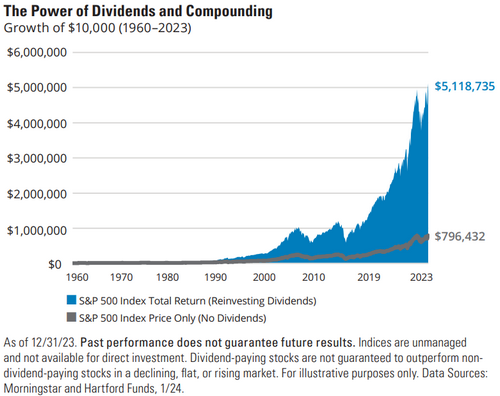

Performance in borsa: La società è stata una delle più performanti negli ultimi decenni a Wall Street, con un guadagno complessivo del 17% annuo composto per oltre 50 anni consecutivi (fonte Morningstar). Grazie a questi risultati, un importo di 10.000 dollari investiti sul titolo il 31 gennaio 1973, si è trasformato ad oggi in un capitale multimilionario, pari a quasi 25 milioni di dollari, calcolando il reinvestimento dei dividendi. Nonostante i brillanti risultati ottenuti, il titolo quota ora ad un livello inferiore del 44% rispetto ai massimi toccati a fine agosto del 2021, creando una interessante finestra di ingresso per nuovi investimenti.

Giudizio degli analisti e valutazioni: Il giudizio medio dei 30 analisti e broker che seguono il titolo è pari a BUY (2,1) su una scala da 1 a 5 (1= Strong Buy, 2=Buy, 3=Hold, 4=Moderate Sell, 5=Sell) con un target medio pari a +18,3% per i prossimi 6-12 mesi, a cui si aggiunge il dividendo del 3,8%, per un Total Return complessivo pari a +22,1%. Tutti gli analisti concordano su obiettivi di prezzo superiori alle attuali quotazioni. In aggiunta, nelle ultime settimane, gli analisti di Morningstar stanno assegnando un rating elevato, pari a quattro stelle, con uno sconto del titolo alle attuali quotazioni pari al 30% rispetto al valore intrinseco calcolato.

Applichiamo ora una valutazione del titolo sulla base del Dividend Discount Model (DDM). Questo sistema è un metodo usato per la valutazione dei titoli a dividendo. Secondo questo metodo, il valore intrinseco di una società è pari alla somma di tutti i dividendi futuri previsti, attualizzati al valore di oggi, secondo un tasso corretto per il rischio, e tenendo conto del fattore tempo.

Abbiamo considerato i seguenti parametri per il calcolo:

1) Dividendo attuale per azione: 1,32 dollari

2) Stima di crescita futura del dividendo: +7% annuo, valore conservativo, sulla base delle crescite superiori dei dividendi messe a segno dalla società negli ultimi 10 anni

3) Tasso di sconto applicato: 10% annuo

Applicati questi criteri, otteniamo un valore intrinseco del titolo ad oggi pari a 47,08 dollari. Considerando le ultime quotazioni di borsa pari a 34,52 dollari, il titolo presenta oggi uno sconto pari al 26,7% rispetto al valore calcolato, rendendo interessante questa società per il nostro portafoglio Top Analisti, come posizione a rendita crescente e forti potenziali per i prossimi anni. Sulla base di queste considerazioni, aumentiamo oggi l'esposizione sul titolo per il nostro portafoglio Top Analisti.